案例一:曾有學生受到同學遊說,使用無卡分期購入市價四萬多元的iPhone新機,總共24期,每個月只要繳2千多元,看似減輕負擔,然而24期累積起來的金額卻逼近6萬元,最後繳不出來也只能狀告父母。

盲點1:隱藏在分期後面的高利率怎麼解?無卡分期=高利率或高循環利息嗎?

解法1:

使用分期付款時,不論有卡無卡都必須注意它的利率設定,這時候選擇一個費用利率透明,並且合法合規經營的品牌就很重要。安全有保障的無卡分期品牌通常在結帳時就會顯示可分期數以及對應利率,務必考慮好自己的還款能力後再選擇。

至於未準時繳款會產生的循環利息,建議在選擇無卡分期商家時就先確認好。像是zingala銀角零卡的話,就規定好只會有每期固定繳納的金額,沒有「最低應繳金額」,也就不會有循環利息的產生。不過也因為沒有「最低應繳金額」,所以一旦繳費逾期,還是會有對應的延滯利息費用喔!

盲點2:無金額上限的無卡分期安全嗎?滿足虛榮的同時隱含的潛在風險你清楚嗎?有保障的無卡分期服務應該設定金額上限才能保護你!

解法2:在使用無卡分期時,還是要帶入信用卡的思維,包括「信用額度」的概念。如果一間放款業者沒有設定放款上限,對於該業者與消費者而言,都是相當危險的。目前市面上使用信用額度概念設定放款上限的無卡分期公司:zingala銀角零卡是有品質且有信譽的佼佼者。

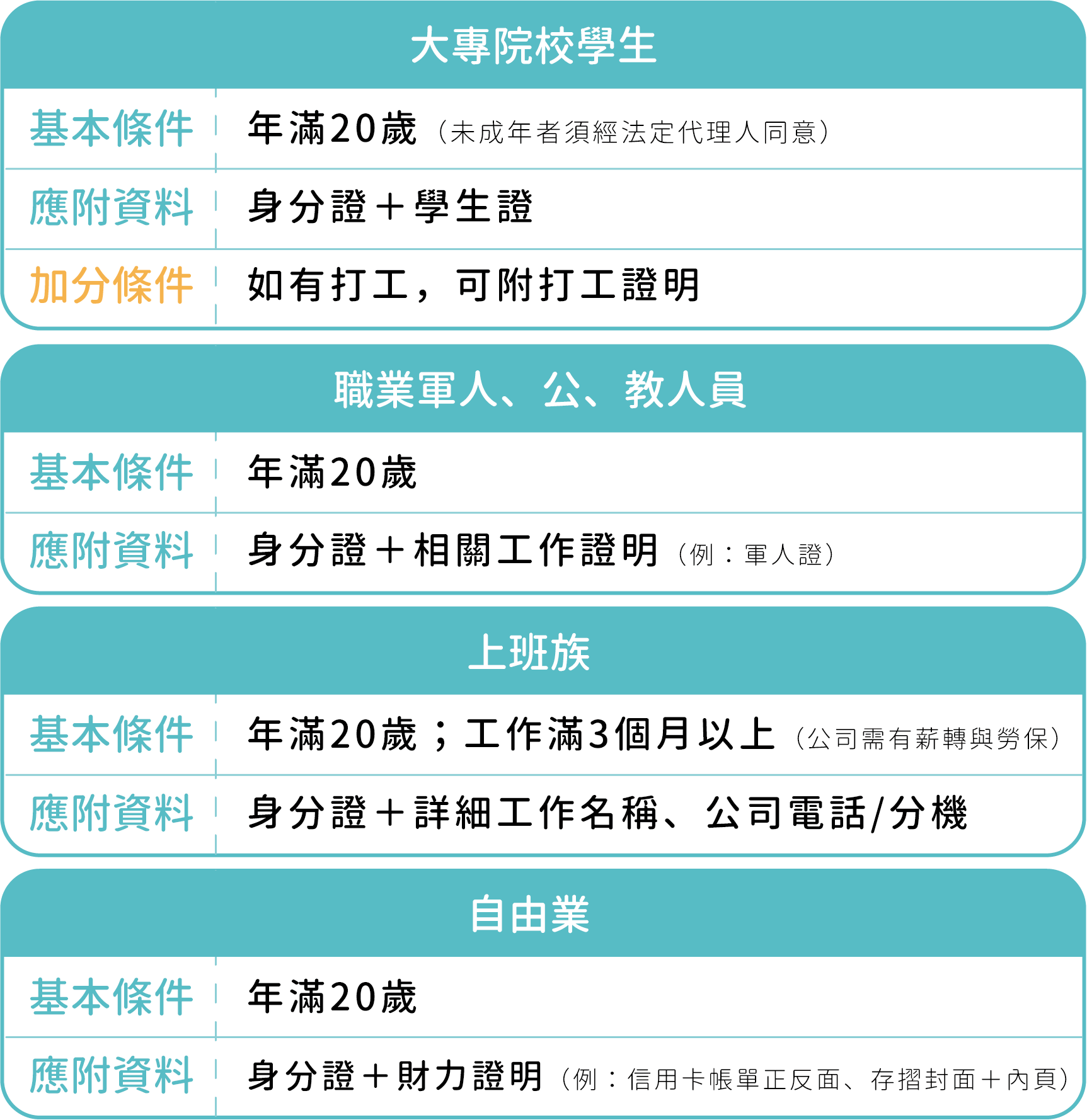

zingala銀角零卡分期服務會審核申請人的年齡、職業、名下不動產與信用卡,來核准每個月的「分期額度」。我們以最基本的信用小白(也就是大學生)來試算看看:

假設一位剛滿20歲的大學生,沒有信用卡也沒有不動產,想利用平時打工的薪水分期購買微高價的領帶作為父親節禮物,因此申請了zingala銀角零卡分期服務。

試算的結果是5萬元的額度(如果是沒打工的學生試算結果為4萬元),這個額度同時是幫他設定了消費金額的上限,就算買到頂標,每期分下來也算還可以負擔的程度,降低了申辦者後續可能會還不出錢的風險。

溫馨提醒:學生欲申請無卡分期時,要記得附上學生證件證明喔!附上的資料越完整,額度會比較容易審核通過,加分資料可以參考下方:

盲點3:未成年學生受朋友遊說就使用無卡分期購入新機,毫無保障的制度合理嗎?

解法3:無卡分期制度不應該成為一種借貸管道,因此確認申請者的年齡與身份,並確保他們有還款能力,是無卡分期品牌及商家的責任,不應轉嫁給他人。

較安全的無卡分期服務,通常會限制申請人必須年滿20歲以上,能夠為自己的消費行為負責;或者是取得法定代理人同意背書的未成年者。如此規範既是保護了分期商本身,亦是保護消費者的一道防線。

案例二:曾有學生報名線上英語課程,並利用無卡分期付款,後來開始上課後不適應想退費,因為分期而尚未結清的七成學費卻被要求繼續繳納,否則循環利息會不斷累積。

盲點4:使用無卡分期結帳後欲退貨的話,未結清帳務又該怎麼處理?

解法4:以一般的消費狀況而言,辦理退貨的話店家也必須退還相應貨款,而這筆貨款如果是無卡分期商家收到,那消費者則不應該需要再繼續支付費用才對。辦理無卡分期之前,務必確認分期商對於退貨、退款的處理辦法。以zingala銀角零卡分期為例,若消費者申請退貨,而商家也確認可退貨之後,中租控股會停止跟消費者收款,轉而向商家收取剩下的差額。明確的規範,保障消費者本身應有的權益。

案例三:曾有消費者利用無卡分期繳納健身房會費,分期都還沒繳完健身房就倒了,費用卻得繼續繳納。類似爭議層出不窮,消保會也呼籲金管會介入,但因為中間沒有經過金融機構,導致金融主管機關「金管會」無法介入。

盲點5:繳款到一半商家倒閉時的責任歸屬在誰身上?無卡分期業者能不能保護我的權益?

解法5:使用無卡分期繳費的話,無卡分期業者會先行代消費者向商家支付貨款,所以一旦商家惡性倒閉、無卡分期業者無法向商家討回貨款的話,還是很有可能會持續向消費者催繳。消費者覺得權益受損而向消保會檢舉後,因為無卡分期業者並無過失,最後也只能持續與倒閉商家討回貨款。

為了保障自己的權益,建議在最源頭就要先篩選懂得保護消費者、與消費者站在同一陣線的無卡分期業者。像是zingala銀角零卡分期服務若遇到類似情況,他們會先確認責任歸屬,如果消費者勝訴,那麼中租(銀角零卡的母公司中租控股(股)公司)會轉而向商家索回貨款,消費者也不需要再進行後續繳款;不過若責任歸屬於消費者,那麼應負擔款項還是必須繳納喔!

另外補充一點,許多無卡分期業者因為沒有金融機構的背景,所以金管會即使想制裁也毫無著力點;但銀角零卡的母公司中租控股(股)公司為上市櫃公司,在提供服務給消費者時,都會經過嚴格把關,可以放心使用。

盲點6:無卡分期業者合作的商家品質不夠穩定,結果卻要消費者承擔嗎?

解法6:案例中的消費者在使用無卡分期後,不幸遇到商家惡性倒閉,其實也反映了該無卡分期業者在選擇合作商家時的評鑑標準以及後續管理並不完善。站在消費者的立場而言,無卡分期業者有責任在源頭就先針對合作商家進行第一道篩選,保障消費者的同時也降低自己面臨消費糾紛的可能性。

zingala銀角零卡分期則是很明確公告選擇合作商家的標準:公司體質好、消費糾紛與客訴少的優良商家,如此一來,消費者在使用分期服務時也更加安心。

無卡分期(零卡分期)其實是一個充滿善意的服務模式,秉著補充性資金的性質,給予消費額度服務與資源。而在看完這篇破解秘方之後,對於使用無卡分期結帳前務必小心的幾個地方應該也有所了解了吧!只要記得選擇「規範最完善、對自己最好最有保障」的服務使用準沒錯!

最安全有保障的無卡分期品牌「zingala銀角零卡」,點此現在就下載!