一、zingala銀角零卡支付消費額度試算

大家使用無卡分期時,總是會害怕利率、利息太高,雖然是分期,但最後總是越付越多錢,甚至還有繳不出來的情況。

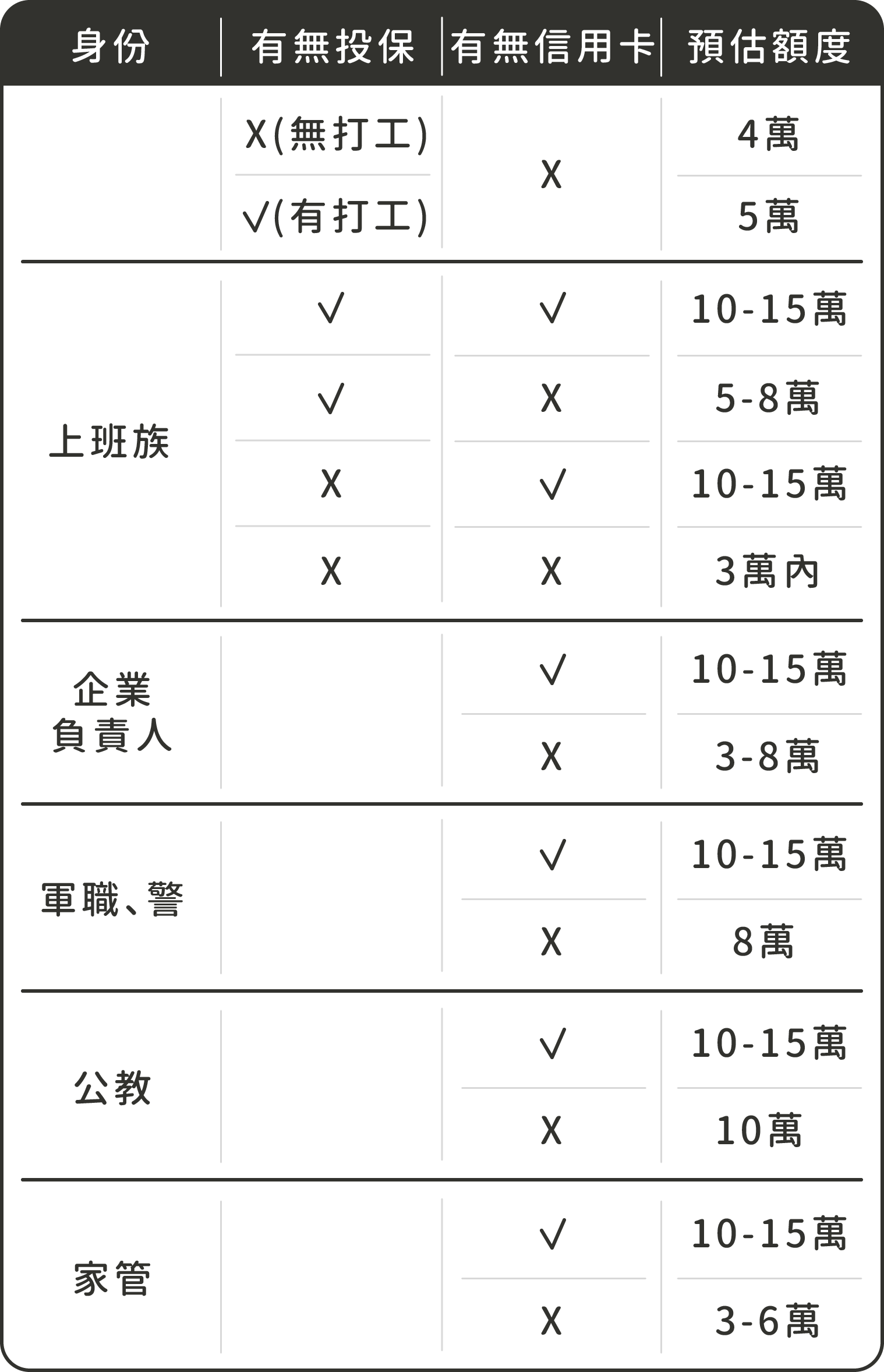

但zingala銀角零卡,一開始就會根據不同的對象、情況、條件,幫大家估算額度、設定分期消費額度的上限,就算買到頂標,也算是此申辦族群還可以負擔的範圍,降低了申辦者後續可能會還不出錢的風險。分期消費額度跟「信用卡額度」的概念一樣,未還完的款項還是會佔用額度,所以不會讓你無止盡消費。

以年紀為18~49歲,名下無不動產為例試算分期消費額度:

以上的分期消費額度僅供參考,還是會依據實際的檢附資料與個人狀況,而有所不同,想加入更多條件試算自己的分期消費額度,也可以上zingala銀角零卡官網唷!

二、使用無卡分期消費能力評估

分期消費額度只是zingala銀角零卡幫你把關的第一層,購買之前也應該確認自身的消費能力,扣除掉每月基本的開銷後,評估「自己還得起的金額」來決定分期方案。

假設我的薪資是3萬5,房租8,500、交通&伙食&娛樂開銷約在15,000~18,000左右,每個月想要存3000~5000,那麼我每個月可以還款的價錢差不多就在3,000左右。

消費時,就該以3,000這個額度去選分期,並且考慮要還多久。如果還款時間拖的太長,你也要評估這段時間裡,薪資是否都會一直穩定維持,以及會不會有其他較大筆的開銷。

在分期消費額度內,想要購買兩樣較高單價的商品,那你就要評估,兩樣商品的每月還款金額相加之後,是否在自己的還款能力範圍內,但較不建議這種模式,因為為了將還款金額壓低,你的還款期數會拉長、利率也會增加。

所以建議是,你可以先買一樣需求比較高的商品,等這樣商品還得差不多,可能剩下1-2個月時,再購買下一樣商品,這樣消費的負擔比較不會這麼大,利率也可以控制在比較低的範圍,還款期數短也比較好分配自己的金流。

尤其是學生族群們,因為沒有固定的正職工作,相對來說,金錢來源不會像上班族這麼穩定,就更需要注意自己的還款期數與每個月的還款金額。

三、zingala銀角零卡利率試算

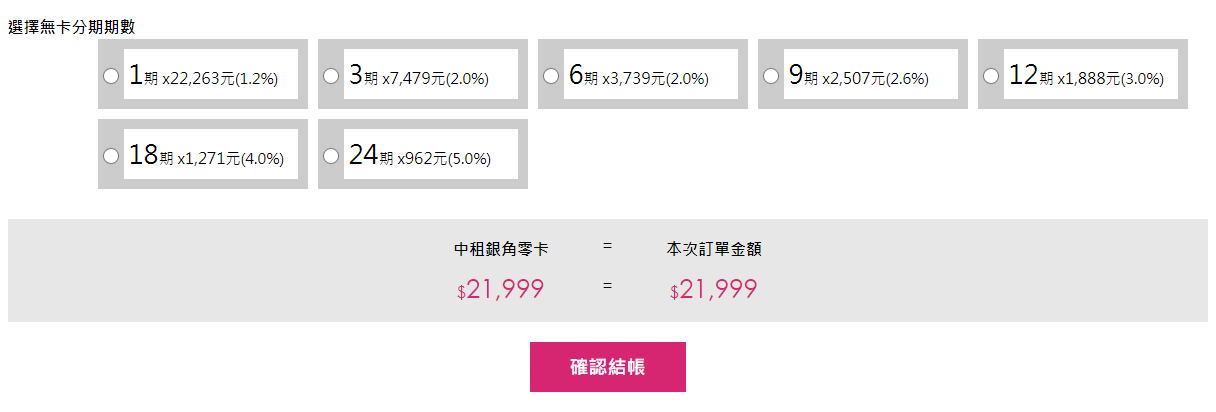

zingala銀角零卡的好處是,在消費時會明確的告訴你利率、還款期數、每個月還款金額,方便評估此筆消費是否在自己能負擔的範圍裡。

圖為在MOMO購物網實際使用zingala銀角零卡結帳的畫面。

舉剛剛的例子來說,我每個月的還款能力在3,000左右,今天想要買一台iPad Air,價錢約在台幣22,000上下,想使用無卡分期、半年~一年內還完,那麼最適合我的方案,會是6期(一個月3,739)或是9期(一個月2,507)。加上利率計算,實際最後會支出的金額,大概是:

6期:21,999*1.02(利率2%)≒ 22,439

9期:21,999*1.026(利率2.6%) ≒ 22,571

等於是你多付4~500多塊,來換取不用一次性支付較高單價商品的負擔。有些店家甚至還有0利率優惠!就像是信用卡的配合商家一樣,商家會因為業績或服務考量,而選擇吸收利率。

註:實際利率請參考各大合作電商網站、實體門市商家提供之實際利率。

四、我適合無卡分期嗎?

其實只要有穩定的工作收入,確保自己有還款能力的人都很適合喔!如果你有計劃想要投資自己,買課程增進自己的能力,或是購入工作必備的工具(ex. 攝影師需要較好的攝影器材、設計師想要較好的繪圖版與電腦),但一次拿出較高額的現金會感到負擔、信用卡額度不夠,那你就可以認真考慮無卡分期的方式!

雖然申請zingala銀角零卡,也需要檢附工作證明,或是相關的財力資料,但門檻相對來說會較信用卡低,申辦的程序上也比較容易。所以更適合以下三種人:

有打工的大學生:有穩定的打工收入,但礙於學生身份、沒有正職工作無法申辦信用卡。

社會新鮮人、信用卡小白:剛出社會工作,未滿半年、一年的工作經歷,申請信用卡也無法拿到較高的額度。

自由業者:有能力消費、月收入也不低,但因無正職工作證明、被銀行視為無固定收入,申請信用卡也無法拿到較高的額度。

就算是擁有信用卡的人,也是可以考慮使用zingala銀角零卡的喔!有些人可能因為職業或是剛出社會不久,即使有信用卡但額度也不高,這時候就可以考慮信用卡+無卡分期的方式,來規劃自己較高額的計畫性支出。

五、使用無卡分期的風險?zingala銀角零卡支付如何避免風險?

大家在使用無卡分期服務時,多少會擔心風險的問題,建議在使用無卡分期時,要確認好無卡分期公司的相關資訊!選擇一間好的無卡分期公司,可以為你省去很多後續的問題。

以下就舉幾個大家會害怕的風險為例子,也告訴你使用zingala銀角零卡,可以如何避免掉這些風險。

遇到倒閉的公司,zingala銀角零卡如何處理?

銀角零卡的母公司中租控股(股)公司,是無卡分期界的佼佼者,也以保障消費者權益為最高宗旨來提供分期服務。對於合作店家、網路平台的品質,都有特別挑選過,會挑品牌服務品質有把關、較穩定且可靠的商家通路合作,減少消費爭議的發生。

如果真的遇到倒閉的店家,zingala銀角零卡服務也不會完全只讓消費者承擔,會先確認責任歸屬,只要確認是消費者勝訴,中租就會轉向店家討剩餘的錢。但如果責任是歸屬於消費者,那麼應負擔款項還是必須繳納。

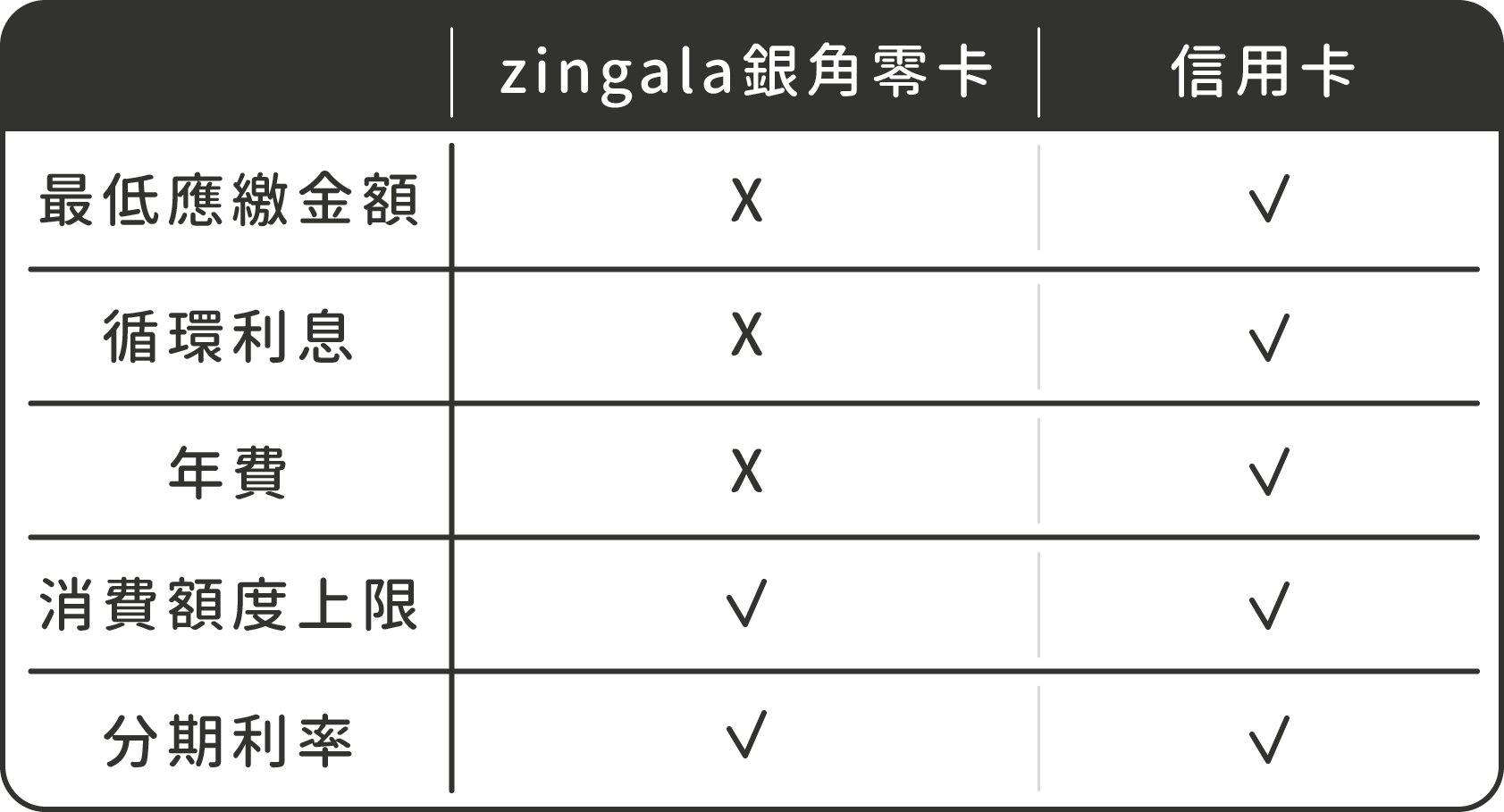

zingala銀角零卡會有循環利息、最低應繳額嗎?

大家在使用無卡分期時,也會害怕循環利息會錢滾錢,讓你怎麼還錢都還不完,甚至最後還變成卡奴。但中租零卡分期和信用卡不一樣的地方在於不會有「循環利息」、「年費」等,只要按時繳款,就會讓還款金額越來越少,但也要注意如果延遲繳款,是會有「延滯利息」的喔!準時還款不管在什麼時候都是很重要的!

另外,zingala銀角零卡也不像信用卡有所謂的「最低應繳金額」,因為每個月所繳的錢都是固定,結帳時可以選擇自己負擔得起的分期方案。

下面也幫大家做了整理表格,可以更容易理解信用卡與zingala銀角零卡的差異:

無卡分期利率過高買商品不划算?

不管使用哪家無卡分期、信用卡,多少都會有分期利率,只是高低的問題。

zingala銀角零卡則在無卡分期市場上,為消費者提供最優質的通路選擇,儘量讓商家與消費者都能雙贏的利率條件,在消費分期支付時,透過消費者選擇適合自己分期的期數,對應出最佳利率選擇。

划不划算這個問題,可以換個方式思考,假設你今天看到一樣商品在特價,可是手上沒有這麼多現金、信用卡額度不夠,但你很想買!那該怎麼辦?這時候就可以考慮用中租零卡分期支付,畢竟就算只打9折,加上利率後也還是會比原本的商品便宜啊~

以20,000塊的商品來說,因利率被收的錢會落在200~800左右,但如果打商品打9折,變成18,000,那麼利率被多收的錢會變成180~720,即使加上去還是會比原本的20,000塊便宜。zingala銀角零卡現在與配合的商家,也會不定期推出優惠,就可以趁這些優惠時下手!

而且zingala銀角零卡論是利率、分期繳款的金額、期數,都是公開透明,在結帳時就會清楚知道所有資訊,方便評估自己的消費能力。

退貨、退款時還需要繼續付無卡分期嗎?

這點大家不用太擔心!只要確認店家可以退貨、退款(請先跟商家商議退款退貨手續喔),店家方向銀角零卡提出取消訂單後,那麼就會停止對消費者收取分期款。

但有些商品或服務有退換貨的規定,建議消費前需要向店家確認,才能保障您的購物體驗喔!

👉事先下載zingala銀角零卡App,讓你申辦會員、分期支付更容易!